Dá sa získať bezúročná hypotéka?

Realitný trh je v našej krajine v podstate fixovaný. Aj v súvislosti s krízou. Ponuka prevyšuje dopyt, ceny realít sú na historických maximách. Dostupnosť hypoték je snáď najlepšia v histórii. Ani jedna banka vám samozrejme neposkytne hypotéku bez úroku. Ak, tak v akcii, s nulovým úrokom na jeden mesiac. My vám poradíme, ako dokážete úroky hypotéky skresať čo najnižšie.

Je teraz správny čas na hypotéku?

Určite áno. Kríza nepotrvá večne, rovnako ceny nemôžu rásť a úroky klesať do nekonečna. Podľa expertov bude budúci rok po globálnej kríze rokom dynamického oživenia ekonomiky. Každý, kto potrebuje bývať a spĺňa základné podmienky, by dnes nemal nad hypotékou váhať. Banky sú napriek ekonomicky ťažkým časom pripravené aj naďalej poskytovať úvery.

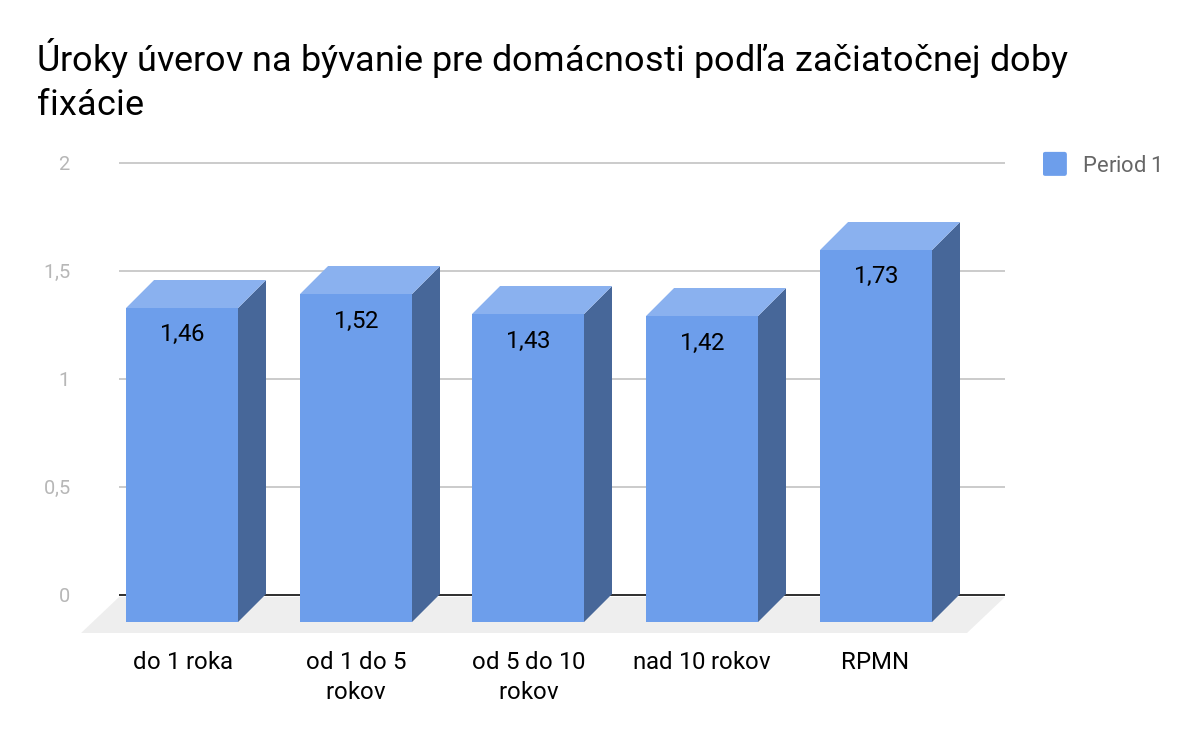

Zdroj: vlastné spracovanie podľa Národnej banky Slovenska

Toto sú oficiálne údaje Národnej banky Slovenska. Nenechajte sa teda zmiasť, keď na úvodných stránkach webových porovnávačov uvidíte úroky od 0,5 do 0,98%. Alebo kdesi na sociálnej sieti zachytíte čosi o nulových, či mínusových úrokoch.

Vedeli ste, že ...

... Národná banka Slovenska má povinnosť bdieť aj nad hypotekárnym trhom?

Práve ona vydáva odporúčania napríklad parametrov LTV, DTI a DSTI, či výšky úrokov. Je ale samozrejme na bankách, či sa budú odporúčaniami aj riadiť.

Tri otázky, ktoré si musíte zodpovedať

1. Aký je pomer medzi výškou úveru a hodnotou založenej nehnuteľnosti tzv. LTV (Loan to Value)?

- Nemal by prekročiť 80%.

2. Nebudem predlžený?

- DTI (Debt to income) pomer výšky celkového zadlženia a čistého ročného príjmu nesmie prekročiť 6 – násobok čistého ročného príjmu.

3. Zvládnem splácanie?

- DSTI (debt Service to Income) pomer ročných priemerných výdavkov súvisiacich so zadlžením voči čistému mesačnému príjmu by mal byť ideálne do 60%.

Ako sa dajú skresať úroky hypoték?

Ak nebudete špekulovať na hrane zákona, ostáva jediná možnosť. Maximálne obdobie splácania hypotéky generuje najnižšiu splátku. Úroky sú dané, treba len nájsť investíciu, ktorá ich vie pokryť. Šikovný profesionál by to mal dokázať. S výsledkom: zisk investície pokrýva náklady na úroky hypotéky. A ak generuje viac, váš investičný poradca vie, čo robí.

- nehľadajte nelegálne, či špekulatívne spôsoby

- nájdite si šikovného finančného poradcu

- nastavte si hypotéku na čo najdlhšiu dobu

- zaobstarajte si investíciu, ktorá bude generovať zisk vyšší, ako úroky hypotéky.

Náš tip

Ak sa rozhodnete pokryť úroky hypotéky pomocou investície, neváhajte. Krízové časy sú na investovanie ideálne. Ak máte voľné zdroje a profesionálneho investičného poradcu.

Existujú hypotéky s mínusovými úrokmi?

Nie je to čistý nezmysel, ani hoax. V roku 2015 mali záporné úroky v jednej banke v Dánsku. A nie pre totálnu indispozíciu managementu banky. Dánska národná banka posilňovala menu znížením depozitnej úrokovej sadzby na - 0,75%. To narobilo galibu s hypotekárnymi úrokmi v jednej z bánk. Variabilná úroková sadzba tam zrazu padla na -0,03 až+0,03%. Zopár klientom so záporný úrokom museli mierne upraviť výšku poskytnutého úveru.

Áno, či nie?

Ak dnes váhate s hypotékou, ste prezieraví. To je konzervatívny prístup. Pretože časy krízy generujú aj nečakané náklady. Napriek tomu sa oplatí ísť do hypotéky. A ak sa nebojíte ani investovať, prakticky nie je čo riešiť. Ale s rozvahou a chladnou hlavou.

Zdroje: Národná banka Slovenska / Realitná únia Slovenskej republiky

Koľko zaplatíte mesačne za vašu pôžičku či hypotéku? Vypočítajte si pomocou jednoduchej úverovej kalkulačky vaše budúce splátky, ešte pred tým, ako požiadate o úver.

Autor článku: