Všetky dôležité info o RPMN na jednom mieste

Do bežnej finančnej gramotnosti by mali patriť aj znalosti o ročnej percentuálnej miere nákladov úveru, RPMN. Mali by sme vedieť, že je to najdôležitejší, komplexný ukazovateľ výhodnosti úveru. Keďže finančná gramotnosť našej populácie sa dlhodobo zasekla okolo 50%, nezaškodí sumarizačné opakovanie. Dozviete sa aj to, čo ste o RPMN možno ani netušili.

Akéže sú tie úroky?

Toto si povie asi každý, kto rieši úver. Problém je ale v tom, že väčšinu prakticky nezaujímajú ďalšie kľúčové parametre a ukazovatele výhodnosti úveru. To je vzorový príklad jednej zo základných chýb pri vyberaní úveru. Ukážkové nedôsledné získavanie a porovnanie informácií o úvere, s klapkami na očiach zamerané len na výšku úroku. Poďme ale na to po poriadku.

Čo je to RPMN?

Ročná percentuálna miera nákladov predstavuje celkové náklady úveru pre klienta. Tie musia obsahovať aj prvok úrokovej sadzby a aj prvok ostatných súvisiacich nákladov. Nimi sa rozumejú napríklad náklady na zisťovanie informácií, administratívu, prípravu dokumentov, záruky, poistenie úverov.

RPMN teda vyjadruje reálnu cenu spotrebiteľského úveru a je považovaná za kľúčový ukazovateľ porovnávania výhodnosti úverov. Pri RPMN platí základné pravidlo: čím je nižšia, tým je úver výhodnejší. Samozrejme v porovnaní s úverom s rovnakými základnými parametrami: teda výškou a dobou splatnosti.

Zmyslom zavedenia komplexného ukazovateľa RPMN na finančnom trhu v Európskej únii bolo umožniť objektívnejšie posúdenie nákladovosti úverov. Teda najmä výhodnosti spotrebiteľských úverov a možnosti porovnať ponuky finančných inštitúcií na základe zrozumiteľného kritéria.

Poskytovatelia úverových finančných produktov sú v Európskej únii povinní uvádzať RPMN od roku 2002. Európska legislatíva zaviedla túto povinnosť nielen v záujme ochrany spotrebiteľov. Išlo aj o nastavenie jednotných a férových podmienok pre všetkých, bankových aj nebankových poskytovateľov úverových produktov.

Legislatívne vymedzenie

RPMN u nás rieši legislatíva týkajúca sa finančného trhu, ochrany finančných spotrebiteľov a spotrebiteľských úverov, konkrétne najmä:

- Zákon č. 129/2010 Z.z o spotrebiteľských úveroch a o iných úveroch a pôžičkách pre spotrebiteľov

a vykonávacie predpisy tohto zákona.

Viete, že...

... ak v úverovej zmluve nemáte uvedenú RPMN, je úver považovaný za bezúročný a nemusíte platiť žiadne poplatky, súvisiace s poskytnutím úveru?

To isté platí, aj v prípade, ak je v zmluve uvedená nižšia RPMN, ako reálna.

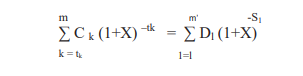

Ako sa počíta RPMN?

No, to je pomerne zložitá matematika. Napriek tomu, že vzorec je prílohou zákona, našli sme ich zverejnených viacero. Tu je ten správny:

Podrobný popis vzorca, výpočtu RPMN a všetkého, čo s tým súvisí, vrátane dodatočných predpokladov na výpočet nájdete v prílohe 2. Zákona č. 129/2010 Z.z o spotrebiteľských úveroch a o iných úveroch a pôžičkách pre spotrebiteľov. Príloha je takmer na konci zákona.

Do výpočtu sú zaradené okrem výpožičnej úrokovej sadzby a štruktúry splátok istiny a úrokov aj všetky iné poplatky, súvisiace s úverom, rozdelené do dvoch základných skupín:

- jednorazové poplatky - treba ich zaplatiť na začiatku alebo počas úverového vzťahu, napríklad poplatok za poskytnutie či čerpanie úveru či poplatok za posúdenie žiadosti

- pravidelné poplatky – hradí spotrebiteľ mesačne alebo v akejkoľvek inej periodicite, napríklad poistenie úveru.

Do RPMN nemusia byť zahrnuté napríklad poplatky za

- urýchlené vybavenie úveru

- nevyčerpanie celého úveru

- navýšenie sumy úveru

- zmenu zmluvných podmienok

- sankcie v prípade nesplácania

Náš tip: Je jasné, že RPMN si nebudete počítať sami. Aktuálne sa musíte spoliehať na pravdivosť výšky RPMN, povinne podľa zákona uvedenej v ponuke a zmluve úveru. Nezabudnite však, že porovnávať RPMN má zmysel jedine vtedy, ak je výška a aj doba splatnosti porovnávaných úverov rovnaká.

Zákonná povinnosť

Zákon o spotrebiteľskom úvere nekompromisne ukladá všetkým subjektom finančného trhu, poskytujúcim spotrebiteľské úvery, povinnosť informovať o výške RPMN. Tento údaj musí byť obsiahnutý nielen v reklame. Ale aj v informáciách povinne poskytovaných pred uzavretím zmluvy a aj v samotnej zmluve. RPMN musí byť aj zrozumiteľne vysvetlená na reprezentačnom príklade.

Zrejme už tušíte, že problém je v tom, že rôzne finančné inštitúcie pristupujú k výpočtu RPMN rôzne a výsledky sa logicky rôznia. Zjednodušene povedané, ide najmä o to, čo je a čo nie je do RPMN zarátané. Napriek tomu, že je to taxatívne, aj so vzorcom, definované v zákone. Problém zaznamenali už aj súdy a Národná banka Slovenska rozbehla proces jeho riešenia.

Má RPMN limity?

Maximálna alebo minimálna výška RPMN nie je limitovaná. NBS sleduje a vyhodnocuje priemernú výšku RPMN, podľa ktorej sa napríklad určuje aj výška maximálnych úrokov. Tá by pri spotrebiteľských úveroch nemala prekročiť najviac dvojnásobok RPMN. Úrokový strop na Slovensku platí od roku 2014 a prioritne bol nastavený ako stopka úžerníckym úrokom.

Viete, že...

„protiúžernícka“ zmena legislatívy z roku 2014 okrem úrokového stropu definuje aj výšku písma na úverovej zmluve?

Je to najmenej 1,9 milimetra.

RPMN je komplexný ukazovateľ

Pri rozhodovaní o výbere najvýhodnejšieho úveru nemá zmysel riešiť len výšku úroku. Zamerajte sa na meta ukazovateľ RPMN, ročnú percentuálnu mieru nákladov. Ten v sebe zahŕňa sumu, súhrn všetkých nákladov úveru v percentuálnom vyjadrení. Polopatisticky: Viete, o koľko percent ročne úver preplatíte. Vysoko pravdepodobne nájdete úver, ktorý má vyšší úrok a napriek tomu je výhodnejší, ako porovnateľný produkt. Spoznáte ho zvyčajne podľa výšky RPMN.

Zdroje: Národná banka Slovenska / Ministerstvo financií SR / Česká národní banka

Autor článku: